换房时,如果先卖后买,可能存在以下3点风险:1.市场上行的时候先卖后买,可能面临难以买到价格合适的房子;2.旧房出售,如果遇到买方违约,资金不能及时收回,很容易造成连环违约,3.政策风险导致失去购房资质或者影响购房能力。

一、哪些情况适合先卖后买?

先卖后买,即先出售再购入。一般选择这种方式主要针对以下人群:

1.购房资质已经占满的人群,需要先出售旧房腾出换房资质。

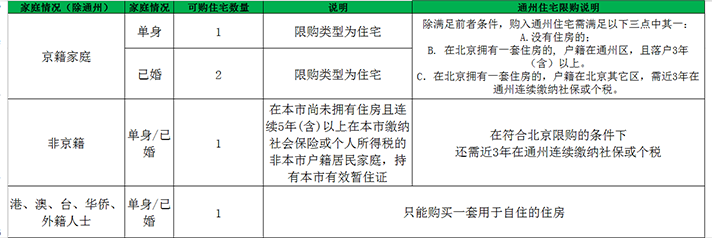

目前北京限购政策如下:

北京住宅限购政策

北京住宅限购政策

2.手头资金不充足的人群

“930新政”之后,对于购房首套、二套以及贷款成数都做出了很多调整。单单就首付款而言,对于部分换房人群可能要多准备十几万的首付款。

以一套网签价为700万的房子为例:

所以,对于首付款不充足的换房者,先出售旧房收到房款,再购入新房。

3、想合理避税的换房者

如果出售旧房时名下有房,或者购入新房时名下有房,如果是普通住宅则不能享受满五唯一免个税、不能享受首套购房契税优惠。

关于契税和个税的征收办法如下:

举个例子:

1.小王名下一套 满五唯一 的住房, 面积90平米 ,网签价为300万元,网签价>核定价:

小王 首套购房 所交 契税 费为:300万×1%= 3万元

2.小王名下一套 满五不唯 一的住房, 面积90平米 ,网签价为300万元,且网签价 > 核定价:

小王 二套购房 所交 契税 费为:300万×3%= 9万元

二、先卖后买有什么风险?

先卖后买,总结起来有三点风险:政策风险影响购房能力、收款风险可能导致连环违约。

1.政策风险:新政策的出台容易影响购房能力

举个例子: 2015年8月14日晚,北京市住房和城乡建设委员会网站发出《关于加强通州区商品住房销售管理的通知》,通知要求对于京籍已拥有一套住房,但没有在通州落户满3年或近3年没有在通州区缴纳社保或个人所得税的家庭、非京籍近3年没有在通州区缴纳社保或个人所得税的家庭都不能在通州购房。

也就是说,如果在这个时间之前卖掉房子想换通州房子的,就可能丧失了购房资质,造成换房不成甚至违约。

再比如:2016年的“930新政”,调整了首付款额度,二套非普通住宅由50%的首付,提升到70%。这也就意味着一套700万的二套非普通住宅,首付多了140万。

2.收款风险:资金一旦不到位,容易连环违约

举个例子:

刘某为了给孩子上学,准备卖掉自己位于朝阳区的房子,买另一套位于海淀区房子。两个月后,李某看上了刘某的朝阳的房子打算做婚房。双方通过A中介以600万的成交价签署了买卖合同,签约当天李某支付了1万定金。同日,刘某也通过A中介签署了自己看好的位于海淀区的房子买卖合同,并支付给出售人王某10万定金、居间服务费4万元。

纠纷产生:

签约后,李某按照合同约定支付刘某19万购房款,可没想到接下来李某却没有通过资质审核,并被要求返还定金和购房款。刘某因为是连环单,如果不能顺利拿到房款还会损失给王某10万元,刘某随即表明自己不会返还李某任何款项。李某于是将刘某告上法庭。

法院判决:

1.解除李某与刘某签订的《北京市存量房屋买卖合同(经纪成交版)》

2.解除李某与刘某、中介之间的《买卖定金协议书》《补充协议》

3.刘某于判决生效后十日内返还李某购房款十九万元

4.李某于判决生效后十日内支付刘某定金损失十万元,居间损失四万元。

三、如何规避先卖后买的风险?

换房涉及多个买房人、卖房人,并且对于流程同时进行的换房者来说,各个交易环节串联在一起,只有保证每一个环节都能顺利进行,才会使整个交易安全畅通完成。

1.签约时,买卖双方要告知经纪人自己是否属于换房群体以及房款来源,同时售房以及购房尽可能选择同一家经纪机构进行,以便于掌控连环单的履行进程。

2.需格外关注连环单中款项支付方式以及支付时间,这两项内容关系着交易能否顺利进行。在约定这两项内容时,要参考另一个被连环的买卖单子的进展情况进行拟定,一旦涉及购房人以贷款方式支付房款的,需要经纪人配合及时将贷款进度反馈给买卖双方,买卖双方也要及时听取经纪人的建议积极配合。

3.连环单中价款的约定十分重要,价款是否能够按照约定的支付时间以及支付风险的把控是换房的重要两点,必要时可以选择经纪机构有保障的金融产品保障连环单的快速顺利完成。

4.使用补充协议,将合同中不明确的合同条款进一步约定,减少后续阶段因为意思含混不清造成的不便于麻烦。

对于换房者来说,买卖的时机和顺序都很重要,由于买与卖之间都需要一定的消化周期,因此,稍不留神就可能掉进了“空档期”,换房者应该根据自身需求及条件作出抉择,将买卖之间的风险降到最小,将损失减到最小。

链家经纪人 对此文亦有贡献

该内容只在北京适用